冒頭に、平均寿命について触れましたが、自立して生活できる年齢を指す健康寿命という指標もあります。こちらは、女性74.79歳、男性72.14歳(2016年)だそうです。平均寿命との差は、女性が約12年、男性が約9年あり、この期間は介護が必要な期間になるそうです。

心も身体も若々しい現代のシニアの方々には、ぜひ、長く現役で活躍いただきたいと思います。

平均寿命は毎年伸びており、2018年は女性87.32歳、男性81.25歳でした。人生100年時代と言われていますね。定年が60歳から65歳の会社が多いと思います。定年退職後も30年位は生活できるように、老後にどのくらいのお金が必要になるのか、早い時期からしっかりと考えておきたいですね。

老後の家計収支

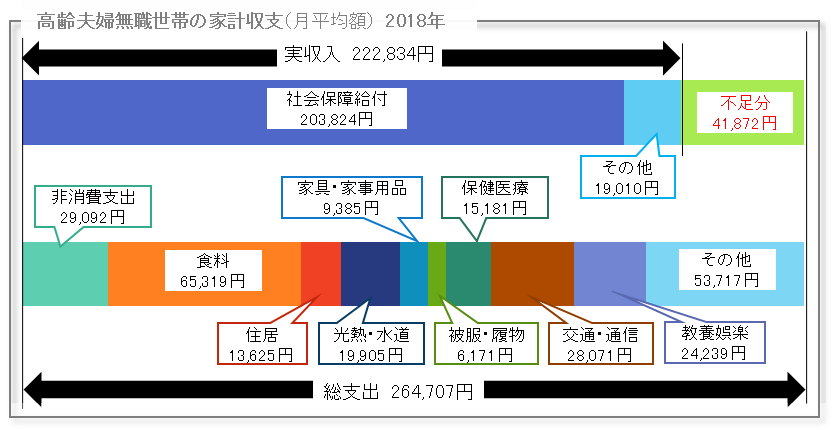

総務省統計局が全国の全ての世帯を対象に実施している「家計調査」という統計があります。この中の高齢者夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)のデータから、老後の生活費の実態を見てみましょう。

無職世帯では、実収入(222,834円)の9割以上を年金などの社会保障給付(203,824円)が占めていることがわかりますね。また、総支出額に対して、実収入額の不足が41,872円あります。この赤字額は、預金の取り崩しなどで賄われていると推測されます。年間では約50万円の預金を取り崩して生活費に充てているんですね。

支出総額は264,707円です。非消費支出(29,092円)は、直接税や社会保険料などで、これを除いた235,615円が消費支出と呼ばれます。

消費支出の内訳を見てみましょう。食料、住居、光熱・水道、被服・履物、保健医療、交通・通信、

教養娯楽など、生活に欠かせない項目にどの位の費用が必要かわかりますね。なお、交際費は、その他の消費支出(53,717円)に含まれており、25,596円となっています。

教養娯楽など、生活に欠かせない項目にどの位の費用が必要かわかりますね。なお、交際費は、その他の消費支出(53,717円)に含まれており、25,596円となっています。

老後の資金不足を回避する方法として、生活費の節約を考える方も多い様ですが、生活の豊かさは維持したいものです。ぜひ、ご自身の家計簿と見比べていただき、老後の生活に必要な資金の参考にしてみてくださいね。

教養娯楽など、生活に欠かせない項目にどの位の費用が必要かわかりますね。なお、交際費は、その他の消費支出(53,717円)に含まれており、25,596円となっています。老後の資金不足を回避する方法として、生活費の節約を考える方も多い様ですが、生活の豊かさは維持したいものです。ぜひ、ご自身の家計簿と見比べていただき、老後の生活に必要な資金の参考にしてみてくださいね。

現役で働く期間を延ばして、収入を確保する

先ほどの就労収入が無い、無職世帯のデータでは、預金を取り崩しながら家計をやりくりする様子が見て取れました。長生きの時代ですから、いつまで預金に頼れるのか不安もありますよね。

もし、毎月の就労収入を得ることができれば、状況は随分と変わるかもしれません。預金を取り崩しながらの生活を始めるのは、60代からではなく、70代からにするなど、少しでも遅らせるように考えてみたらいかがでしょうか。

例えばボランティア活動はとてもすばらしいことですが、収入を得ながら働くことも、人手不足の世の中でもあり、地域や社会に十分に貢献できる立派な活動ではないかと思います。

例えばボランティア活動はとてもすばらしいことですが、収入を得ながら働くことも、人手不足の世の中でもあり、地域や社会に十分に貢献できる立派な活動ではないかと思います。

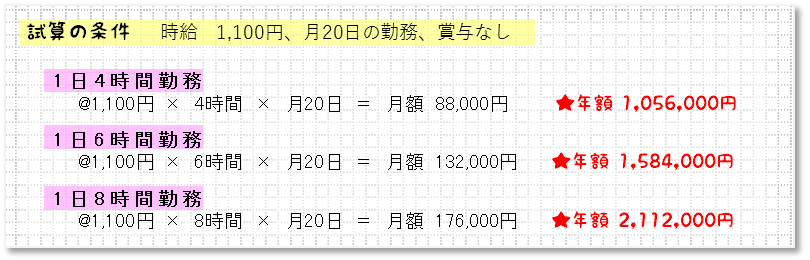

就労収入の試算

ご自身が定年後も、どのくらい働く必要があるのか、気になりますよね。時給制のお仕事で週5日働く場合の就労収入を、1日の労働時間別に計算してみました。参考にしてみてくださいね。

上記の試算からは、フルタイム(1日8時間・月20日)で勤務すれば、月額176,000円の収入が得られます。夫婦世帯の総支出264,707円の7割近くをカバーできる金額ですね。1日4時間の勤務でも月額88,000円ですから、社会保障給付を受け取りながらであれば、預金を取り崩さなくても済みます。

※ 時給は、東京都の地域別最低賃金1,013円(令和元年度)をベースに仮定したものです

※ 試算には、社会保険等の控除額、在職老齢厚生年金の支給停止額などは考慮されていません。

※ 試算には、社会保険等の控除額、在職老齢厚生年金の支給停止額などは考慮されていません。

年金はいくらもらえるの?

これまで見てきたように、公的年金制度は老後の収入の重要な柱になります。とはいっても、若い

うちからは、なかなか関心を持てないのではないでしょうか。そんな方は、ぜひ、厚生労働省の

「いっしょに検証!公的年金制度」

にアクセスしてみてください。年金制度のことが、とってもわかりやすく書かれていますよ。

うちからは、なかなか関心を持てないのではないでしょうか。そんな方は、ぜひ、厚生労働省の

「いっしょに検証!公的年金制度」

にアクセスしてみてください。年金制度のことが、とってもわかりやすく書かれていますよ。

また、ご自身が受け取れる年金額が気になる方は、ねんきんネット にアクセスしてみてください。これまでの年金記録や、将来受け取る年金の見込額などご自身の年金に関する情報をパソコンやスマートフォンから確認できます。

うちからは、なかなか関心を持てないのではないでしょうか。そんな方は、ぜひ、厚生労働省の

「いっしょに検証!公的年金制度」

にアクセスしてみてください。年金制度のことが、とってもわかりやすく書かれていますよ。また、ご自身が受け取れる年金額が気になる方は、ねんきんネット にアクセスしてみてください。これまでの年金記録や、将来受け取る年金の見込額などご自身の年金に関する情報をパソコンやスマートフォンから確認できます。

関連する求人特集

都道府県から求人をさがす

職種から求人をさがす